Je hoeft ons niet te melden dat je een brief hierover hebt ontvangen. Het is ons bekend.

Omdat we nare ervaringen hebben met consumenten die niet aan ons doneren nadat we ze wel geholpen hebben vragen we je het bedrag vooraf aan ons over te maken.

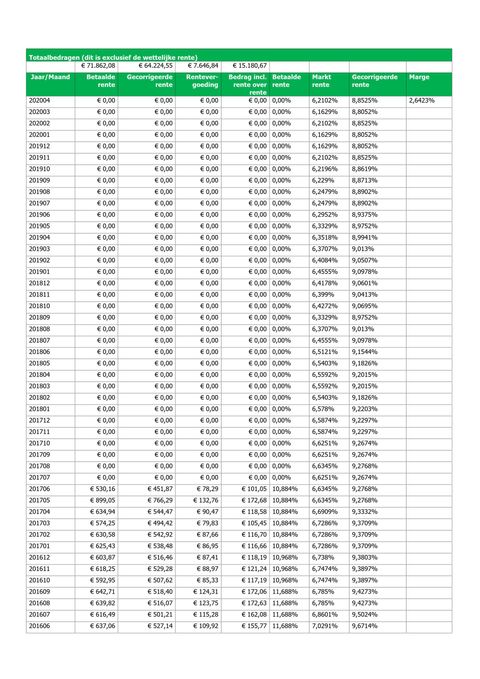

Maken jullie ook berekeningen voor andere banken dan die van Credit Agricole Consumer Finance?

Dat kunnen we wel doen, maar met de andere banken hebben niet zo'n goed contact als met Credit Agricole Consumer Finance, die ons de informatie verstrekt op een manier waarop wij efficiënt kunnen rekenen.

Als je wilt dat we gaan rekenen zorg dan dat we dit formulier ingevuld terug krijgen. Bij voorkeur per mail. Mag ook per post. (Wetterbies 1, 8723 HA Koudum). Als je per post doet zet dan je mailadres erbij.

Omdat deze berekeningen van ons meer bewerking vergen vragen we hiervoor een donatie van € 35,00.

Je kunt dat bedrag over maken op NL23 TRIO 0197 9366 60 t.n.v. Stichting Geldbelangen te Koudum. Of via de

doneerknop.

Zoals gezegd, omdat we nare ervaringen hebben met consumenten die niet aan ons doneren nadat we ze wel geholpen hebben vragen we je het bedrag vooraf aan ons over te maken.

Bijgewerkt op 03-10-2020

Vrijwaring

Credit Agricole Consumer Finance

Klachtenmanager

Postbus 855